En ce début du mois d’août, la saison des résultats semestriels des foncières est largement entamée et le premier semestre 2023 ressemble à la seconde partie de 2022. Ainsi, les performances opérationnelles accélèrent tout comme la baisse des valeurs, encore loin toutefois de la purge prédite par les niveaux de valorisations boursières (décote de 35 % par rapport aux ANR 2022 soit 20 % de baisse induite des valeurs d’actifs selon Barclays au 31/07/2023).

Dans le détail, l’indexation, désormais à son paroxysme (sauf pour le résidentiel allemand soumis à l’effet retard du Mietspiegel qui devrait soutenir la croissance locative dans les trimestres à venir), a permis une accélération des croissances organiques des loyers souvent « high single-digit » (Unibail, Wdp, Gecina, Merlin, Covivio, etc) parfois même « double-digit » (Colonial, Wereldhave, SFL).

L’augmentation du coût de la dette est perceptible (+22 pb chez Covivio, +50 pb chez Wereldhave, +60pb chez Argan, etc.), mais largement contenue (sauf exception suédoise) par la structure des dettes (à taux fixe et couvertes pour le solde). Parfois même le coût moyen de la dette a diminué (!), chez Unibail notamment (-20 pb) qui bénéficie de l’augmentation de la rémunération de sa trésorerie. Au final, les perspectives de résultats pour l’année 2023 sont au pire maintenues et souvent légèrement relevées.

Du côté de l’évolution des valorisations, la polarisation s’est accentuée de manière plus notable par classe d’actifs avec la bonne résistance du commerce [-2 % à +1 %], la défiance exacerbée envers les bureaux (la centralité résiste [-3% à -4%] mais les actifs périphériques plongent [-8 % à -18 %]), la logistique qui corrige certains excès passés [-3 % à -8 %], et une tentative d’opération vérité sur le résidentiel [-7 % à -10 %].

Les résultats S1 2023 ont finalement globalement convaincu mais sans susciter l’exaltation des investisseurs généralistes, l’indice ne progressant au final que de 2 % depuis la mi-juillet. La vérité sur les valeurs, premier étage de la fusée d’un éventuel rebond, tarde à se matérialiser dans un marché de l’investissement toujours atone (baisse des volumes d’investissement en Europe de 58 % sur le T2 2023, source : brokers) où chaque nouveau deal signé est exceptionnel (Carmila achète Galimmo à 9,8 % alors que ces actifs sont valorisés 6,3 %, Unibail vend Westfield Mission Valley à San Diego à 8,5 %, Gecina, à l’inverse, vend le 101 Champs-Élysées à 2,5 %…, source : sociétés) ou ne se fait pas (Ardian retire du marché l’immeuble Renaissance dans le triangle d’or parisien, n’ayant pas obtenu les 3,75 % attendus mais seulement 4,2 %).

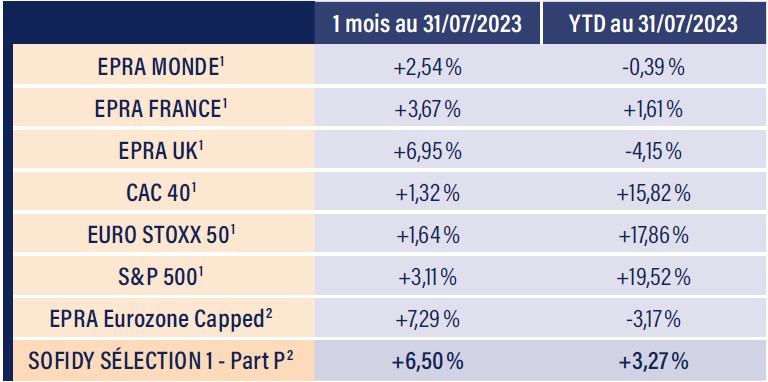

Le second étage, une meilleure visibilité sur la fin des politiques de resserrement monétaire, semble encore incertain à la rentrée (réunion de la BCE le 14/09 et le 20/09 pour la FED). En attendant, notre indice de référence (EPRA Eurozone)

demeure encalminé (performance de -0,4 % depuis le début de l’année vs +4 % pour votre fonds SOFIDY SÉLECTION 1). À noter cependant que le secteur, soutenu par des valorisations historiquement basses, affiche la meilleure performance relative (par rapport au marché) depuis le début du second semestre.

Achevé de rédiger le 7 août 2023

Laurent SAINT AUBIN, Directeur de la Gestion Actions & Serge DEMIRDJIAN, Co-Gérant de Sofidy Sélection 1

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

*Les performances passées ne préjugent pas des performances futures.

Le point marché partout avec vous

Télécharger le PDFCe document est produit par Sofidy à titre purement informatif. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de l’auteur, à la date indiquée et sont susceptibles de changer. Il ne constitue en rien une proposition de vente ou une sollicitation d’achat, d’investissement ou d’arbitrage. La responsabilité de Sofidy ne saurait être engagée par une prise de décision sur la base des informations contenues dans ce document. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques spécifiques. Le produit présente un risque de perte en capital. Tout investisseur potentiel doit se rapprocher de son prestataire ou conseiller, afin de se forger sa propre opinion sur les risques inhérents à chaque investissement indépendamment de Sofidy et sur leur adéquation avec sa situation patrimoniale et personnelle. Ceci est une communication publicitaire. Veuillez vous référer au prospectus de l’OPCVM et au document d’informations clés pour l’investisseur avant de prendre toute décision finale d’investissement.