Quels sont les risques du démembrement temporaire de SCPI ?

Comme tout investissement, l’immobilier comporte des risques, tels que : l’absence de rendement, ou la dépréciation de la valeur. Le détail des risques est décrit dans l’ensemble des documents communiqués en amont de toute souscription.

Le démembrement temporaire de propriété constitue toutefois une modalité particulière de souscription qui n’est pas neutre dans l’investissement des clients par rapport à une souscription en pleine propriété. Ces risques et particularités à la souscription de SCPI en démembrement sont présentés ci-dessous.

Risque immobilier :

Comme tout investissement, l’immobilier présente des risques (absence de rendement ou perte de valeur) qui peuvent toutefois être atténués sans garantie par la diversification immobilière et locative du portefeuille de la SCPI.

Risque de perte en capital :

Ce risque est lié à l’absence de garantie de remboursement du capital initialement investi. Le capital que vous investissez dans la SCPI n’étant ni garanti ni protégé, vous pourriez perdre tout ou partie de votre investissement.

Risque de liquidité :

Le risque de liquidité des SCPI concerne la difficulté de revendre rapidement vos parts. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre. Concrètement tout associé a le droit de se retirer de la SCPI dans les limites des clauses de variabilité fixées par les statuts. La SCPI ne garantit pas la revente des parts, ni le retrait, la sortie n’étant possible que dans le cas de l’existence d’une contrepartie.

Dans le cadre d’une détention en nue-propriété et/ou usufruit, la liquidité des parts est encore plus limitée. Il est donc important de ne pas devoir vendre ses parts avant le terme du démembrement.

Risque de blocage des retraits :

Le risque de blocage des retraits dans une SCPI se réfère à la situation où il devient temporairement impossible de retirer son investissement en revendant ses parts. Cela peut se produire en cas de conditions de marché défavorables ou à un déséquilibre entre la demande et l’offre de parts. Durant cette période de blocage, les investisseurs ne peuvent liquider leurs parts qu’en cas de l’existence d’une contrepartie.

Éléments spécifiques au démembrement temporaire de SCPI :

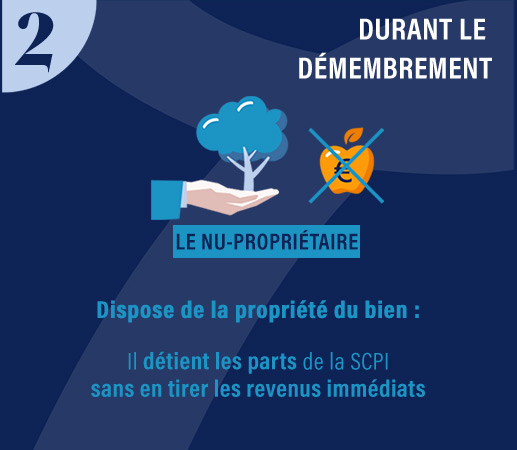

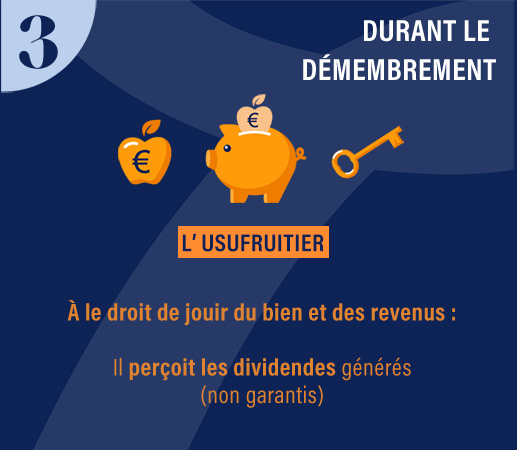

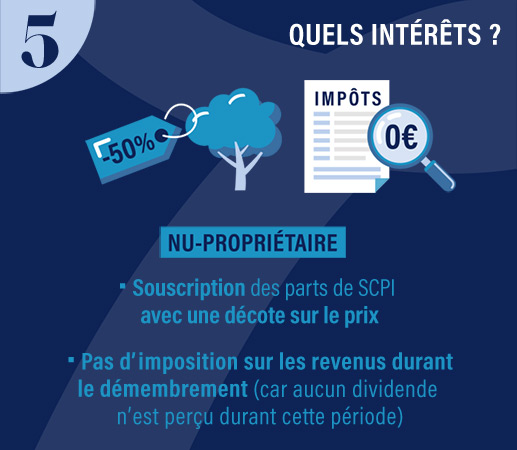

- Revenus perçus : souscrire à des parts de SCPI en nue-propriété revient à renoncer aux revenus distribués par la SCPI durant toute la durée du démembrement ;

- Frais et coûts supportés : durant la durée du démembrement, les coûts et frais se répartissent différemment entre le nu-propriétaire et l’usufruitier ;

- Horizon d’investissement : si la durée de détention recommandée d’une SCPI est approximativement de 10 ans, la durée du démembrement appliquée aux investissements ne coïncide pas nécessairement et peut ainsi être inférieure ou supérieure

Comment fonctionne le démembrement ?

Souscrire à une SCPI en démembrement temporaire peut sembler complexe. Heureusement, les investisseurs peuvent être accompagnés à chaque étape par un conseiller en gestion de patrimoine ou par la société de gestion.

Ainsi, bien que le processus de souscription reste technique, cet accompagnement rend l’investissement plus accessible. Vous trouverez ci-dessous le fonctionnement du démembrement, étape par étape.

Étape 1

Enregistrement de la souscription

La première étape du démembrement temporaire de SCPI consiste à : identifier les différentes parties (usufruitier et nu-propriétaire), définir les modalités du démembrement (répartition, durée…) et enregistrer la souscription auprès de la société de gestion. Pour cela, deux cas de figure sont possibles :

1er cas : le nu-propriétaire et l’usufruitier sont identifiés.

2ème cas : le nu-propriétaire est identifié mais pas l’usufruitier.