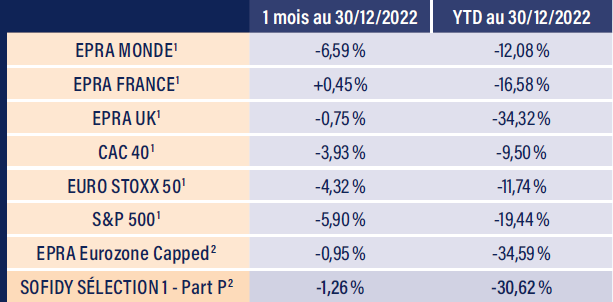

L’immobilier coté a massivement sous performé en 2022 avec un recul de 32,59 % (indice EPRA eurozone dividende net réinvesti) vs -10,6 % pour l’Eurostoxx 600. Votre fonds (part P) ayant reculé au final de 30,62 %. La remontée rapide des taux d’intérêt explique cette contreperformance alors que la bonne protection des loyers contre l’inflation n’a eu aucun effet. Un scénario de poursuite du ralentissement de l’inflation et de récession économique nous paraît le plus plausible pour 2023 ce qui favorisera une détente des taux longs et une poursuite du rebond des foncières cotées entamé depuis la mi-octobre.

Les acteurs de la logistique immobilière Catena, Intervest, Montea, VGP et WDP ont réalisé des augmentations de capital acceptant ainsi des décotes plus ou moins significatives par rapport aux valeurs d’expertise de leurs patrimoines. Certaines d’entre elles (WDP, Montea au moins) n’y étaient pas absolument contraintes par leur situation bilantielle mais ont préféré saisir la fenêtre tant qu’elle est encore disponible.

À noter que la corrélation négative du secteur avec les taux d’intérêt a été quasi parfaite en 2022 (-0,94 entre l’indice EPRA et le swap 5 ans vs -0,62 sur une période de cinq ans). La poursuite de cette tendance sera favorable pour le secteur en 2023 compte tenu de sa faible valorisation (34 % de décote de l’ANR 2022, rendement implicite des actifs de 5,3 %, données Kempen).

Notre stratégie d’investissement est fondée sur une repondération sélective du segment résidentiel (corrélation encore plus importante avec les taux, marchés de financements ouverts pour ces acteurs traditionnellement plus endettés, secteur plus résilient en cas de récession), une focalisation sur les sociétés à même d’imposer durablement des hausses de loyers (logistique urbaine, stockage pour les particuliers, résidences étudiantes, commerce de flux) et une attention forte à la qualité bilantielle (privilégiant les noms doués d’une capacité élevée à préserver leurs notations financières Investment Grade).

La note ESG du fond est passée de 37 % à 34 % entre novembre et décembre : ceci s’explique principalement par l’amélioration de la note sociale qui est passée de 54 % à

47 % entre les deux mois. La mise à jour annuelle des grilles internes d’analyse ESG a permis l’amélioration du scoring social de certains titres notamment :

- Arima dont la note est passée de 41% à 27%

- Xior de 52% à 24%

- LEG de 38% à 5%

- Unibail qui passe de 100% à 91%

Ces titres ont vu leurs notes progresser du fait de l’amélioration de leur politique sociale avec : l’augmentation de l’investissement dans la formation des employés et

l’amélioration de la politique de diversité au sein des postes de direction.

Achevé de rédiger le 12 janvier 2023

Laurent SAINT AUBIN, Directeur de la Gestion Actions & Serge DEMIRDJIAN, Co-Gérant de Sofidy Sélection 1

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

Un scénario de poursuite du ralentissement de l'inflation et de récession économique nous paraît le plus plausible pour 2023.

À propos de Sofidy

Depuis 1987, SOFIDY conçoit et développe des produits d’investissement et d’épargne (SCPI, OPCI, SCI, SIIC, OPCVM Immobilier, Fonds dédiés) orientés principalement vers l’immobilier de commerces, et de bureaux. Avec 8,6 milliards d'euros d'encours immobiliers sous gestion (total des actifs bruts réévalués des fonds gérés) au 31/12/2024, Sofidy gère pour le compte de plus de 64 000 épargnants, et un grand nombre d'institutionnels, un patrimoine immobilier constitué d'environ 5 400 actifs immobiliers. Sofidy est une filiale de Tikehau Capital.À propos de Sofidy Sélection 1

Lancé par la société de gestion de portefeuille Sofidy, reconnue pour la qualité de ses SCPI, le FCP SOFIDY SÉLECTION 1 vise à déceler dans un univers de sociétés foncières cotées exerçant leur activité en Europe continentale, les acteurs capables d’offrir une performance financière durable et croissante. L’objectif du fonds est de surperformer son indice de référence (le FTSE EPRA NAREIT Euro Zone Capped) dividendes nets réinvestis, après déduction des frais de gestion, sur un horizon de placement recommandé supérieur à 5 ans.