La multiplication ces dernières semaines d’augmentations de capital et d’émissions obligataires nous ont favorablement surpris car ils démontrent la disponibilité des capitaux et l’acceptation de la réalité des marchés par les sociétés foncières. La réaffirmation, en outre, par certaines d’entre elles de la nécessité de réduire les niveaux d’endettement dans un contexte de baisse modérée mais amorcée des valeurs d’actifs, déjà largement prise en compte par les cours de bourse, va également dans le bon sens.

Les acteurs de la logistique immobilière Catena, Intervest, Montea, VGP et WDP ont réalisé des augmentations de capital acceptant ainsi des décotes plus ou moins significatives par rapport aux valeurs d’expertise de leurs patrimoines. Certaines d’entre elles (WDP, Montea au moins) n’y étaient pas absolument contraintes par leur situation bilantielle mais ont préféré saisir la fenêtre tant qu’elle est encore disponible.

La nécessité de réduire les niveaux d’endettement a également conduit certains acteurs à :

- annoncer, réduire ou supprimer la distribution de dividendes au titre de 2022 (Castellum, LED Immobilien, TAG Immobilien)

- émettre de nouvelles obligations (ou mettre en place des financements bancaires longs) à des conditions forcément dégradées par rapport à leur niveau il y a un an auparavant pour rembourser certaines tranches arrivant bientôt à maturité et allonger la durée résiduelle de leur dette (Merlin Properties, Segro, Vonovia, WDP)

- annoncer ne pas rembourser des notes perpétuelles (Aroundtown, GrandCity), une première pour le secteur, ou négocier avec certains porteurs obligataires pour convertir leurs créances en parts de capital (Adler).

À noter que WDP a été en mesure de conclure un crédit syndiqué avec un consortium de banques de 440 M€ pour une durée de sept ans au taux exceptionnellement favorable de 1,5 % grâce à une précouverture conclue en janvier 2022. Enfin, alors que le discours général des foncières pointait vers une stabilité des expertises (effet de l’indexation compensant l’augmentation des taux de capitalisation), les managements d’Icade et de Covivio ont indiqué publiquement que les expertises de fin d’année devraient reculer (-6 à 8 % pour le patrimoine de bureaux d’Icade, -3 à 4 % pour le patrimoine de bureaux de Covivio sur le second semestre).

Cette prise en compte de la réalité permettra aux foncières engagées en ce sens de s’adapter plus rapidement à l’environnement de taux d’intérêt profondément bouleversé

que nous connaissons depuis le début de l’année.

Au plan boursier, nous réitérons notre conviction que la valorisation historiquement basse du secteur (35 % de décote sur ANR 2022e, rendement implicite des actifs au cours de Bourse actuel : 5 %, Europe continentale estimation Kempen) constitue un vrai point d’entrée dans un environnement de ralentissement économique qui sera peut-être, malgré les plans de soutien publics, plus marqué qu’escompté en Europe, favorisant un recul de l’inflation (qui restera cependant structurellement plus élevée que l’objectif de 2 % des banques centrales accentuant l’avantage de l’indexation des loyers permise contractuellement par les baux) et une détente des taux longs.

En termes d’allocation par segment, nous avons commencé à réduire notre surpondération en foncières de commerce, relevé notre exposition au segment du logement très corrélé au niveau des taux longs et accentué notre positionnement offensif sur les segments alternatifs (Logistique, stockage pour les particuliers, résidences

étudiantes, actifs technologiques).

On observe une légère variation sur la note ESG globale du fonds pour le mois de novembre : elle passe de 36 % à 37 %. Ceci s’explique principalement par la variation de la note sociale qui est passée de 53 % à 54 % du fait de l’entrée en portefeuille du titre de foncière américaine spécialisée dans la logistique du froid Americold

qui se caractérise à la fois par un manque de transparence (nombre d’heures de formation des employés et écart salarial Femmes/Hommes non communiqués) et par une mauvaise notation sur le point de l’égalité Femmes/Hommes, les premières étant sous représentées dans les organes d’administration.

Achevé de rédiger le 6 décembre 2022,

Laurent SAINT AUBIN

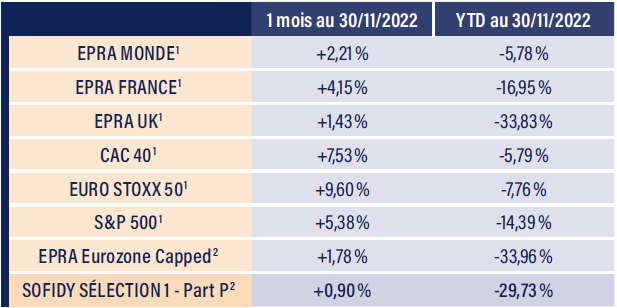

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

La multiplication ces dernières semaines d'augmentations de capital et d'émissions obligataires nous a favorablement surpris.

À propos de Sofidy

Depuis 1987, SOFIDY conçoit et développe des produits d’investissement et d’épargne (SCPI, OPCI, SCI, SIIC, OPCVM Immobilier, Fonds dédiés) orientés principalement vers l’immobilier de commerces, et de bureaux. Avec 8,6 milliards d'euros d'encours immobiliers sous gestion (total des actifs bruts réévalués des fonds gérés) au 31/12/2024, Sofidy gère pour le compte de plus de 64 000 épargnants, et un grand nombre d'institutionnels, un patrimoine immobilier constitué d'environ 5 400 actifs immobiliers. Sofidy est une filiale de Tikehau Capital.À propos de Sofidy Sélection 1

Lancé par la société de gestion de portefeuille Sofidy, reconnue pour la qualité de ses SCPI, le FCP SOFIDY SÉLECTION 1 vise à déceler dans un univers de sociétés foncières cotées exerçant leur activité en Europe continentale, les acteurs capables d’offrir une performance financière durable et croissante. L’objectif du fonds est de surperformer son indice de référence (le FTSE EPRA NAREIT Euro Zone Capped) dividendes nets réinvestis, après déduction des frais de gestion, sur un horizon de placement recommandé supérieur à 5 ans.