La SCPI SOFIPRIME est une SCPI résidentielle investie en immobilier haut de gamme parisien : segment très résilient et performant sur le long terme*… Une 3ème augmentation de capital de cette SCPI résidentielle a été lancée.

Quel est l’objectif de SOFIPRIME ?

Dernière-née de notre gamme de SCPI, SOFIPRIME permet de devenir co-propriétaire d’un patrimoine immobilier résidentiel parisien très bien placé. En tant que SCPI résidentielle de capitalisation, SOFIPRIME privilégie la recherche d’une performance orientée vers l’appréciation du prix de la part, et donc du patrimoine investi, plutôt que le rendement immédiat. Les dividendes potentiels sont donc structurellement faibles pour permettre une capitalisation des revenus accrue. Mais le capital investi n’est pas garanti.

Quels sont les types d’actifs recherchés ?

SOFIPRIME aime investir dans des immeubles en pierre de style haussmannien, offrant vue et emplacement de grande qualité. Ces actifs sont situés dans les quartiers résidentiels centraux les plus prisés : le Marais; Saint-Germain-des-Prés; Notre-Dame; l’Île Saint-Louis; les Champs-Élysées; ou encore le Faubourg Saint-Honoré. Cette SCPI a par ailleurs la capacité d’investir, jusqu’à 30 % de son patrimoine, dans des locaux à usage professionnel ou commercial, notamment susceptibles d’être transformés en logements et situés en priorité dans ces mêmes quartiers .

Comment est appréciée la part de la SCPI ?

La politique d’acquisition de SOFIPRIME est très sélective et repose sur une stratégie de gestion ciblant la re-valorisation à moyen/long terme des actifs. Plus précisément, nous cherchons à acquérir des actifs dont le prix présente une décote et donc un potentiel de revalorisation à terme. Plusieurs facteurs nous permettent d’obtenir une telle décote, notamment par l’acquisition de biens occupés en faisant des offres fermes sans condition suspensive de financement. Aujourd’hui, le prix moyen d’acquisition du patrimoine immobilier de SOFIPRIME (à 100% parisien) se situe à 10 000€/m² avec un potentiel de revalorisation estimé au moins à 30 % (non garantis), à la faveur notamment des vertus de ce segment immobilier de niche. Au 31 décembre 2019, les investissements de notre SCPI ont été financés à 41 % par emprunt bancaire à taux fixe pour profiter des taux d’intérêt historiquement bas.

Quelles sont les avantages du résidentiel haut de gamme ?

Les actifs résidentiels parisiens des quartiers les plus prisés bénéficient de l’attractivité économique mais également historique et émotionnelle de la capitale. Cela leur confère un statut de valeur refuge moins sensible aux variations de cycles. C’est aussi un segment de niche avec une valorisation soutenue par la conjonction d’une forte demande traditionnelle de la clientèle internationale fortunée et d’une rareté du foncier. Autant de vertus qui en font l’un des segments immobiliers les moins volatils et les plus performants sur longue période. Ce segment devrait donc une fois de plus prouver sa résilience dans le contexte actuel tout en continuant à attirer les investisseurs étrangers

Pourquoi investir dans cette SCPI résidentielle ?

Le résidentiel parisien Prime est un marché confidentiel; généralement réservé aux institutionnels ou aux grandes familles et donc rarement accessible en direct par des particuliers. En y accédant via une SCPI; vous immobilisez un capital sensiblement inférieur à un investissement en direct tout en bénéficiant des atouts d’un tel véhicule; à savoir la mutualisation des risques et la gestion d’un patrimoine par un professionnel à l’expertise reconnue. Cette SCPI permet donc de diversifier un patrimoine immobilier déjà constitué sur un segment dont les perspectives de valorisation sont solides et prometteuses; sous réserve d’investir sur le long terme, c’est-à-dire pour au moins 10 ans.

Sur quelle expertise cette SCPI capitalise-t-elle ?

La stratégie de SOFIPRIME s’appuie sur l’expertise historique de SOFIDY; dans les murs de commerces; mais aussi dans le résidentiel et nos équipes ont une connaissance pointue des quartiers parisiens que cette SCPI résidentielle privilégie. Deux responsables d’investissement sont dédiés à cette SCPI, pour identifier au quotidien des cibles d’acquisition. Ils sont notamment en lien avec les grands brokers parisiens spécialisés sur cet immobilier de prestige.

Quel est le bilan de SOFIPRIME après 4ans d’existence ?

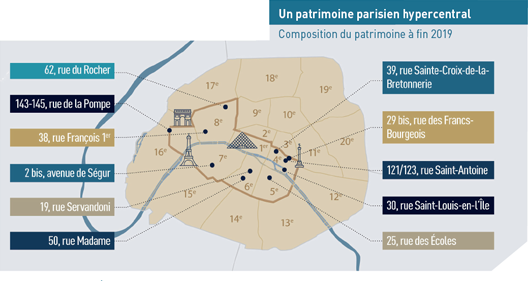

SOFIPRIME, détient aujourd’hui 11 actifs haut-de-gamme avec un prix moyen unitaire d’acquisition de 1,4M€ et une surface moyenne de 137m². Le taux d’occupation est de 100 %. Sa capitalisation de seulement 17 millions d’euros reflète son positionnement sur un segment de marché de niche rare. Le prix de la part, aujourd’hui de 252€, affiche une progression de 14,5 % depuis le lancement de SOFIPRIME.

Pour consulter l’ensemble du patrimoine de SOFIPRIME, rendez-vous sur la carte de nos actifs immobiliers

Augmentation de capital en cours

En tant que SCPI de capitalisation à capital fixe, SOFIPRIME peut être souscrite lors d’une augmentation de capital. Cette SCPI fait l’objet depuis le 08/06/2020 de sa 3ème augmentation de capital pour un montant de 10 millions d’euros.

Vous souhaitez en savoir plus ?

Retrouvez l’ensemble de la documentation sofiprime (bulletins trimestriels, fiche produit, plaquette..)

Nos conseillers sont à votre disposition pour répondre à vos questions.

Mis à jour en avril 2021. Les informations disponibles et contenues dans cette vidéo et dans cette article ont un caractère purement informatif. Elles ne constituent donc en aucun cas ni une sollicitation de vente, ni une recommandation d’achat. Les informations portant sur les performances passées ne préjugent en rien des performances futures. Tout investissement dépend de la situation personnelle, de l’horizon d’investissement et du souhait du client de prendre les risques spécifiques à un investissement immobilier. Certains fonds présentés peuvent également faire l’objet de restrictions de commercialisation qui dépendent de la situation spécifique du souscripteur. Les fonds immobiliers comme les SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement minimale recommandée est généralement de 8 à 10 ans. Comme tout investissement, l’immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués, sans garantie, par la diversification immobilière ou locative du portefeuille du fonds. Les fonds ne bénéficient d’aucune garantie ou protection de capital et présentent un risque de perte en capital. En cas de recours à l’endettement, le risque de perte en capital serait accru. Certains fonds non cotés peuvent présenter une liquidité moindre. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché des parts de ce fonds.