Le marché immobilier est soumis à un environnement chahuté, marqué par le retour de l’inflation et une hausse des taux d’intérêt. Le segment du résidentiel, en France et en Europe, présente de solides fondamentaux. Lorsque ce secteur est abordé avec prudence et expertise, il autorise une bonne résilience des performances aux investisseurs. Découvrez notre analyse.

Une forte demande de logements dans les grandes villes face à une offre contrainte

La métropolisation est un phénomène puissant qui a résisté à la crise sanitaire. Partout en Europe, les grandes villes continuent d’attirer les populations. Le vieillissement de la population accroît par ailleurs le besoin de services et de commerces de proximité. D’après la Banque mondiale, 56% de la population mondiale, soit 4,4 milliards d’habitants, vit actuellement en ville. Cette tendance va se poursuivre et d’ici 2050 presque sept personnes sur dix dans le monde vivront en milieu urbain.(1)

À ce phénomène, s’ajoutent de fortes tendances sociétales, en particulier la croissance du nombre de ménages (+23% entre 1999 et 2020 en France selon l’Insee), qui soutient la demande de logements dans les pays développés.

Dans le même temps, l’offre de logements dans les grandes villes françaises ou européennes (en France, en Allemagne et aux Pays-Bas notamment) est clairement insuffisante.

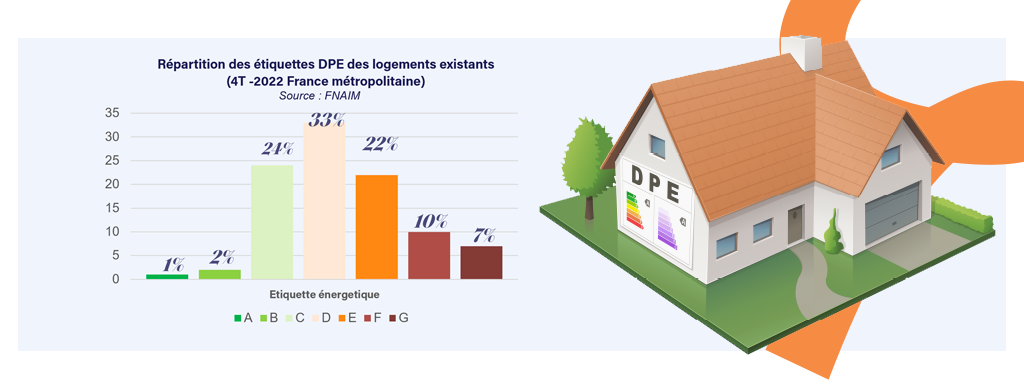

L’offre de logements est particulièrement restreinte en France à la fois dans l’ancien et le neuf. Dans l’ancien, le plafonnement des loyers imposé par certaines villes a favorisé le transfert de logements du parc de la location libre vers la location saisonnière et meublée. Ce phénomène est accentué par l’impossibilité, fixée par la loi « Climat et Résilience » de 2021, de louer les « passoires thermiques » (classifiés F ou G selon le nouveau DPE), qui ne s’applique qu’à la location classique. À Paris où 40% des logements sont des « passoires thermiques » selon le Baromètre FNAIM de Novembre 2022(2), la tendance est très marquée.

Dans le neuf, l’offre de logements est également contrainte sur le marché français. Les 450.000 à 500.000 logements supplémentaires nécessaires chaque année ne sont que partiellement mis en chantier. La loi « Climat et Résilience », en fixant l’objectif de « zéro artificialisation nette » (ZAN) en 2050, renforce ce déficit structurel en limitant la quantité de fonciers constructibles.

Forte demande et offre limitée créent des tensions sur certains marchés. Les prix moyens ont progressé de 40 % ces cinq dernières années dans l’Europe des vingt-sept. Quant aux loyers en Europe, ils devraient progresser pour refléter davantage l’évolution des prix. En effet, sur les cinq dernières années, leur progression n’a atteint que 8%. Cette hausse est d’autant plus probable qu’en immobilier résidentiel les baux prévoient une clause d’indexation des loyers sur l’inflation.

Même si, compte tenu de l’inflation et de la hausse des taux, la dynamique de l’immobilier résidentiel semble temporairement enrayée, le déséquilibre entre l’offre et la demande de logements représente sur le long terme un facteur structurel de résilience pour le marché européen.

(1) Source : Etude Développement urbain – Banque mondiale

(2) Source : FNAIM, Baromètre des DPE – Novembre 2022

L’essor du résidentiel géré pour répondre aux besoins des usagers

En France, la demande est toujours aussi forte pour les résidences étudiantes. En partie portée par l’attractivité de notre territoire pour les étudiants étrangers, elle se caractérise par des taux d’occupation élevés. Durant la dernière décennie, le nombre d’étudiants a augmenté en moyenne de 2% par an et les effectifs devraient progresser sur les prochaines années face à une offre immobilière encore très limitée. Seuls 12% des étudiants bénéficient de logements dédiés contre 34% au Royaume-Uni et 20% en Allemagne, deux marchés plus matures(3).

Du côté des résidences seniors, même si le parc s’est sensiblement développé ces dernières années, la carence de l’offre demeure. La demande, en progression en France comme en Europe, est soutenue par les tendances démographiques (vieillissement de la population et allongement de l’espérance de vie). La proportion des plus de 65 ans dans la population totale européenne a ainsi progressé de 18% à 21% entre 2010 et 2021. Elle devrait atteindre 30% en 2050(4)

Un autre modèle de résidences gérées a émergé ces dernières années. Basé sur un concept anglo-saxon, le coliving (colocation avec services) prend son envol en France. Il semble correspondre à un phénomène durable en répondant aux attentes de différents usagers (généralement de jeunes actifs mais aussi des étudiants, des personnes en transition professionnelle ou personnelle, des seniors,…) à la recherche d’une offre de logements facilement accessibles et incluant un ensemble de services (internet, ménage…). Le coliving répond également à un besoin de sociabilisation accru de la part des usagers. Pour l’investisseur, le résidentiel géré présente l’avantage d’offrir un taux de rendement légèrement supérieur au résidentiel classique, même si au fur et à mesure qu’un segment gagne en maturité l’écart de rendement se réduit.

(3) Source CBRE – Figures-Résidences Etudiantes – T3 2022

(4) Source CBRE – Figures – Résidences Seniors France – T3 2022

Un contexte porteur qui recèle des opportunités d’acquisition

La réglementation française est particulièrement sévère sur le plan énergétique. Tous les logements classés F et G par le nouveau DPE seront interdits à la location respectivement en 2028 et 2025 (sachant que les logements classés G et dont la consommation énergétique dépasse les 450 KWh par mètre carré et par an sont déjà interdits à la location depuis le 1er janvier pour les nouveaux baux). Cette interdiction de louer les « passoires thermiques » n’existe pas ailleurs en Europe. Or, contrairement à des pays comme les Pays-Bas, le Danemark, l’Allemagne, ou la Belgique, la France compte essentiellement des bailleurs privés et des bailleurs sociaux. Elle compte peu de bailleurs institutionnels dont les surfaces financières permettent d’absorber les coûts de lourdes rénovations thermiques. Sur notre territoire, l’évolution de la réglementation thermique devrait donc amener certains propriétaires à céder des actifs dont ils ne veulent/peuvent assumer les coûts de rénovation énergétique. Dans le même temps, les prix vont s’ajuster à la baisse pour les logements les plus énergivores, susceptibles de laisser apparaître des opportunités d’acquisition dans les prochains mois.

Notons qu’une étude réalisée par l’équipe scientifique de Meilleurs Agents et du Groupe SeLoger publiée en décembre 2022 en partenariat avec la chaire “Ville, Logement, Immobilier” de Sciences Po reflète l’afflux des biens affichant un DPE équivalent à F ou G sur les plateformes Meilleurs Agents et SeLoger. Cette hausse de l’offre se traduit pour les logements F et G par une hausse de prix de seulement +2% au cours de 2021, nettement inférieure à celle du reste des logements (+5.7%)(5)

Alors qu’en France, l’action de l’État permet de limiter la hausse de la facture énergétique, ce n’est pas le cas ailleurs en Europe. Cela a un fort impact sur la solvabilité des locataires. La crise énergétique actuelle constitue donc une indiscutable opportunité d’amélioration de l’impact carbone de l’ensemble du parc immobilier résidentiel. Elle suppose également un recul du prix des « passoires thermiques » sur l’ensemble du territoire européen.

(5) Source: Étude N°1/2022 « L’impact de la loi “Climat et Résilience” sur le marché immobilier en France : premières tendances »

Aborder le marché du résidentiel avec précaution et savoir-faire

L’intervention d’une société de gestion dotée d’une solide expertise permet d’aborder efficacement et sereinement le secteur du résidentiel en poursuivant un objectif de récurrence des loyers perçus et de valorisation des actifs.

Investir dans un véhicule mutualisé à travers la pierre-papier offre également la possibilité de diversifier le risque* tout en se déchargeant intégralement de la gestion des actifs immobiliers, notamment des relations avec les locataires et de l’adaptation aux évolutions réglementaires. La pierre papier permet aussi d’accéder à une approche ISR (Investissement Socialement Responsable), qui, tout en donnant du sens à son épargne, soutient sa valorisation dans le temps.

Le logement est un actif qui, par nature, a un impact sociétal fort en répondant à un besoin essentiel des usagers. Sur le plan environnemental, miser à la fois sur une démarche « Best in Progress » (améliorer les performances énergétiques des actifs acquis) et « Best In Class » (acquérir des immeubles déjà performants sur le plan énergétique) permet de proposer des biens moins énergivores qui séduisent les usagers en répondant à leurs besoins.

Comme tout investissement, l’immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués, sans garantie, par la diversification immobilière ou locative du portefeuille du fonds.

Découvrez SoLiving, notre fonds thématique résidentiel européen

OPCI labellisé ISR immobilier, cette nouvelle solution d’épargne immobilière vise à investir sur la thématique du résidentiel européen et de l’hébergement.

Cette solution d’épargne immobilière grand-public de Sofidy, qui allie « immobilier réel » et « actifs financiers », permet aux investisseurs d’accéder à un portefeuille varié d’actifs sur toute la thématique de l’Hospitality (logements classiques, gérés, hôtellerie, campings,…) avec une dimension européenne.

Cette solution d’épargne donne également accès au solide savoir-faire de Sofidy, spécialiste de l’épargne immobilière depuis près de 40 ans filiale de Tikehau Capital. Son approche granulaire lui confère une fine maîtrise de la gestion des actifs immobiliers, particulièrement adaptée au secteur du résidentiel.

Pour un investissement éclairé nous vous expliquons les risques associés.

Tout investissement dépend de la situation personnelle, de l’horizon d’investissement et du souhait du client de prendre les risques spécifiques à un investissement immobilier. L’OPCI détient directement et/ou indirectement des immeubles dont la vente exige des délais qui dépendront de l’état du marché immobilier. Par ailleurs, la somme que vous récupérerez pourrait être inférieure à celle que vous aviez investie, en cas de baisse de la valeur des actifs, en particulier du marché de l’immobilier, sur la durée de votre placement. Les actions de l’OPCI SOLIVING sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement minimale recommandée est généralement de 8 ans. Comme tout investissement, l’immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués, sans garantie, par la diversification immobilière ou locative du portefeuille du fonds. Ce fonds ne bénéficie d’aucune garantie ou protection de capital et présente un risque de perte en capital. En cas de recours à l’endettement, le risque de perte en capital serait accru. Certains fonds non cotés peuvent présenter une liquidité moindre. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché des actions de ce fonds.

Ceci est une communication publicitaire. Veuillez vous référer au prospectus du FIA et au document d’informations clés avant de prendre toute décision finale d’investissement.