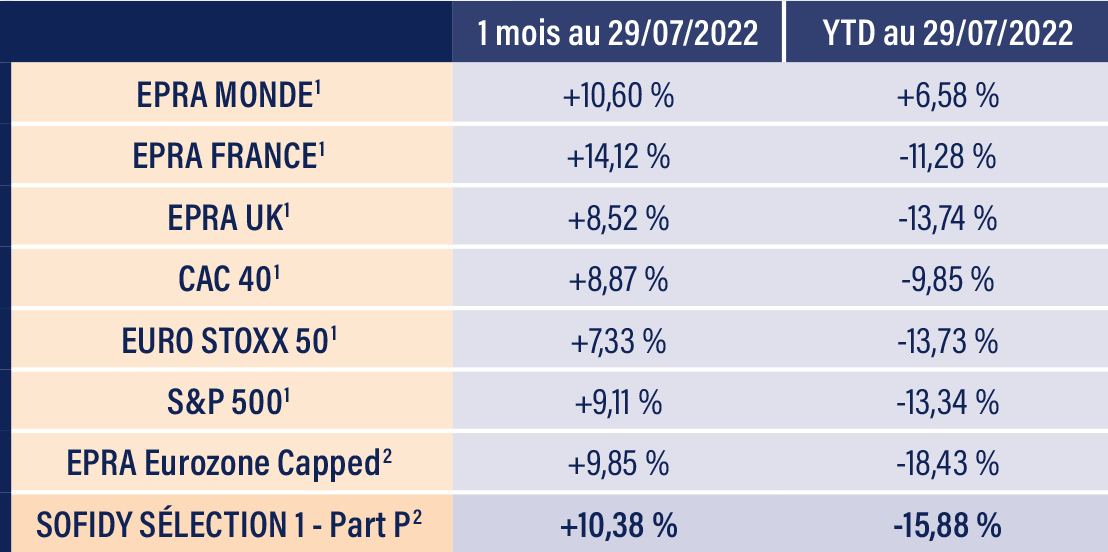

Nous écrivions le mois dernier que les foncières cotées étaient survendues et que la situation s’améliorerait selon nous, en relatif par rapport aux autres secteurs du marché Actions, avec le démarrage de la saison de publication des résultats semestriels et en absolu, lorsque le marché se convaincrait que l’inflation cœur se modérerait. C’est effectivement ce qui s’est produit avec un rebond de l’indice des valeurs immobilières de 10,2 %, plus fort que celui des indices généralistes (STOXX 600 : +7,8 %). À relever que votre fonds (part P) a progressé de 10,4 % alors même qu’il détenait des liquidités importantes (8,7 % à fin juillet).

Les résultats des foncières ont été globalement conformes aux attentes tant en termes de croissance locative que de résistance des valeurs d’actifs, en particulier pour les segments du bureau et du commerce en Europe continentale. La seule exception concerne le résidentiel allemand sur lequel nous sommes largement sous pondéré (12,6 % du fonds vs 26,4 % pour l’indice de référence) qui souffre d’un niveau d’endettement excessif, d’une contraction des marges opérationnelles à venir et d’une baisse des valorisations.

Pour les mois à venir, dans un contexte de fort ralentissement économique en Europe, nous demeurons convaincus que les marges des entreprises vont se dégrader et que les estimations des analystes demeurent trop élevées. Dans ce contexte, les valeurs défensives offrant des rendements sur dividendes élevées, ce qui caractérise l’immobilier coté, sont à privilégier.

Qu’avons-nous fait le moins dernier ?

Nous avons continué de nous renforcer sur la thématique de la santé (Aedifica), des foncières de commerce de proximité (Mercialys, Hamborner, Retail Estate). Tout en maintenant notre sous-exposition, nous avons procédé à des arbitrages sur le segment résidentiel (Kojamo et TAG Immobilien à l’achat, Vonovia et LEG Immobilien à la vente) et sur la logistique (WDP à l’achat, VGP à la vente). Nous avons enfin réduit notre surexposition à la foncière espagnole diversifiée Merlin Properties.

Évolution du profil ESG du fonds

Le profil de risque ESG du fonds s’est amélioré le mois dernier à 37 % contre 39 % le mois précédent sous l’effet d’un net progrès en de la section Gouvernance (21 % vs 24 %) qui tient à la sortie de la ligne Deutsche Euroshop du portefeuille.

Achevé de rédiger le 17 Août 2022,

Laurent SAINT AUBIN

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

Les résultats des foncières ont été globalement conformes aux attentes tant en termes de croissance locative que de résistance des valeurs d’actifs.

À propos de Sofidy

Depuis 1987, SOFIDY conçoit et développe des produits d’investissement et d’épargne (SCPI, OPCI, SCI, SIIC, OPCVM Immobilier, Fonds dédiés) orientés principalement vers l’immobilier de commerces, et de bureaux. Avec 8,6 milliards d'euros d'encours immobiliers sous gestion (total des actifs bruts réévalués des fonds gérés) au 31/12/2024, Sofidy gère pour le compte de plus de 64 000 épargnants, et un grand nombre d'institutionnels, un patrimoine immobilier constitué d'environ 5 400 actifs immobiliers. Sofidy est une filiale de Tikehau Capital.À propos de Sofidy Sélection 1

Lancé par la société de gestion de portefeuille Sofidy, reconnue pour la qualité de ses SCPI, le FCP SOFIDY SÉLECTION 1 vise à déceler dans un univers de sociétés foncières cotées exerçant leur activité en Europe continentale, les acteurs capables d’offrir une performance financière durable et croissante. L’objectif du fonds est de surperformer son indice de référence (le FTSE EPRA NAREIT Euro Zone Capped) dividendes nets réinvestis, après déduction des frais de gestion, sur un horizon de placement recommandé supérieur à 5 ans.