SCPI ou immobilier fractionné : que choisir ?

Le choix dépend de plusieurs critères : objectifs d’investissement, tolérance au risque, besoin de revenus, intérêt pour la transparence ou la diversification… Si l’on schématise, on peut résumer la réponse ainsi :

| Privilégiez l’immobilier fractionné si : | Privilégiez la SCPI si : |

- Vous cherchez à investir dans un projet immobilier clairement identifié et êtes prêts à prendre des risques sur un unique bien

- Vous souhaitez comprendre et suivre un bien en particulier

- Vous acceptez une moindre diversification pour plus de contrôle

|

- Vous voulez déléguer intégralement la gestion

- Vous recherchez une mutualisation accrue des risques locatifs

- Vous recherchez une solution de placement qui a fait ses preuves et dispose d’un historique de rendement

- Vous avez un horizon d’investissement long (8 ans et +)

|

Et pourquoi pas les deux ? Les solutions peuvent être complémentaires dans une stratégie patrimoniale diversifiée. L’immobilier fractionné apporte une dimension concrète, concentrée sur un projet particulier. Mais cette concentration est aussi source de risques : si le bien rencontre des difficultés (vacance locative, baisse de valeur, travaux imprévus…), l’impact sur l’investissement est direct, est n’est pas dilué parmi une multitude de locataires.

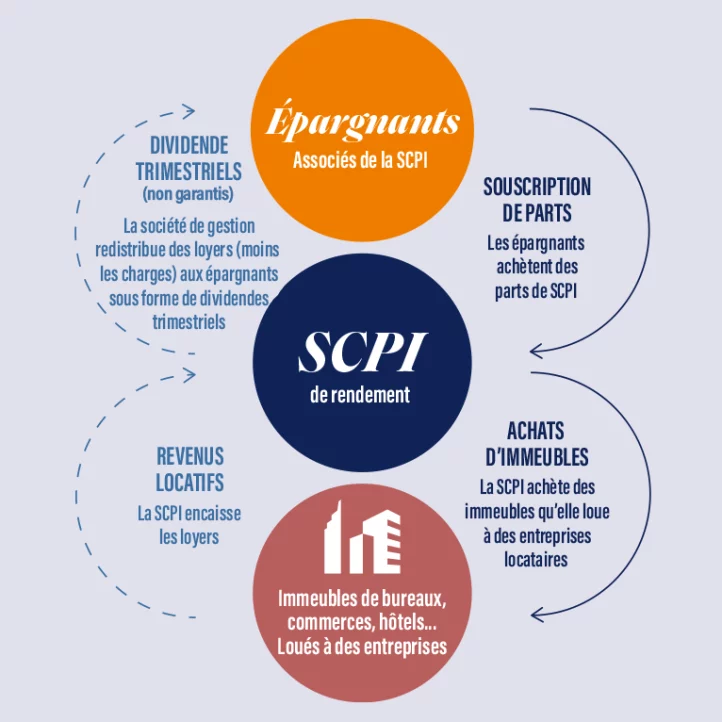

A l’inverse, la SCPI offre une grande diversification sur plusieurs centaines de biens immobiliers, répartis à la fois géographiquement et sectoriellement. Elle s’appuie sur l’expertise de sociétés de gestions expérimentées telles que Sofidy.

Dans tous les cas, pensez à vous faire accompagner par un professionnel de la gestion de patrimoine afin de déterminer vos besoins et les stratégies patrimoniales à mettre en place pour atteindre vos objectifs.