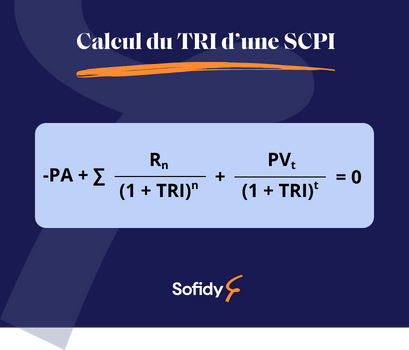

Quelle est la différence entre le taux de rendement interne (TRI) et le taux de distribution ?

Pour les SCPI à capital variable, le taux de distribution (TD) se calcule en divisant le dividende brut de fiscalité versé aux associés par le prix de souscription de la part, au 1er janvier de l’année concernée.

C’est un indicateur de performance couramment analysé par les investisseurs en SCPI. Toutefois, alors que le TD offre une vue des performances sur une année, le TRI va encore plus loin en permettant de comparer la rentabilité des SCPI à plus long terme.

D’ailleurs, le TRI peut être très utile pour comparer deux SCPI de rendement dont le TD serait similaire. En effet, ces deux valeurs sont toujours communiquées ensemble : le taux de distribution ne peut pas être relayé sans le TRI ce qui rend les comparaisons faciles pour les investisseurs.

Toutefois pour les SCPI créées il y a moins de 5 ans, aucun TRI réalisé au minimum sur plusieurs périodes correspondant à des multiples de 5 ans ne peut être publié, conformément au guide ASPIM.

Enfin, autre atout du TRI, il permet de comparer les performances d’une SCPI à d’autres placements comme l’assurance-vie ou le livret A, où cet indicateur est également utilisé (contrairement au TD, qui est propre à l’univers des SCPI).

Par exemple, l’IEIF (Institut de l’épargne immobilière et foncière) a étudié les TRI de différents placements français sur 40 ans (entre 1983 et 2023). Sur cette longue période, l’organisme révèle des TRI de : 7,9 % pour les SCPI, de 6,5% pour l’assurance-vie, de 3,2% pour l’or et de 3,5% pour le livret A (source IEIF : 40 ans de performances comparées – 1983 – 2023).