Les sociétés civiles de placement immobilier (SCPI) élargissent le champ des possibles pour un investisseur. La pierre papier, qu’il faudrait peut-être renommer la pierre locative, rend en outre accessible à tous l’immobilier professionnel. Une SCPI est un formidable outil de diversification du patrimoine. Ce véhicule de gestion collective séduira ceux qui veulent investir dans des actifs tangibles.

En période de taux historiquement bas, l’effondrement des rendements des produits d’épargne réglementées et des contrats d’assurance-vie en euro confèrent à l’immobilier un profil de placement refuge. Le socle d’actifs immobilier qui composent une SCPI échappe, grâce en partie à leur caractère tangible, à la volatilité des marchés financiers. Investir dans la pierre offre une rentabilité récurrente, et, résiliente si les actifs de la SCPI ont été acheté dans de bonnes conditions.

Qu’est-ce qu’une SCPI ?

Une société civile de placement immobilier est un organisme de placement collectif qui collecte des fonds auprès d’épargnants particulier. Lorsque vous souscrivez des parts de SCPI, vous devenez associés de cette structure. En contrepartie, vous possédez une partie de ses actifs, proportionnellement à votre apport, et vous bénéficiez du droit de percevoir une quote part de ses revenus (loyer). La société civile de placement immobilier a vocation à acquérir puis à gérer pour le compte de ses souscripteurs épargnants, un patrimoine immobilier locatif. Celle-ci peut en effet investir dans de l’immobilier à usage d’habitation, mais aussi dans l’immobilier, qu’il s’agisse de bureaux, d’entrepôt ou de surfaces commerciales en France ou en Europe.

La SCPI est une solution d’épargne qui peut s’adapter aux besoins patrimoniaux de chacun en matière d’épargne immobilière. Il s’agit d’une alternative à la détention d’un bien immobilier en direct qui nécessite de gros moyens financiers et une implication en termes de gestion locative.

Pourquoi investir dans une SCPI ?

La première motivation d’un investisseur épargnant en SCPI peut être de s’affranchir des contraintes de gestion locative. En effet, lorsque que vous souscrivez des parts de SCPI, vous donnez en quelque sorte mandat à un professionnel pour gérer à votre place. Cela vous permet d’accéder à une typologie de biens (bureaux, entrepôts, commerces, immobilier de luxe) difficile d’accès aux non-professionnels. Il vous sera par ailleurs possible d’investir des marchés immobiliers différenciant comme des actifs de tourisme, de loisir ou dans le domaine de la logistique. Ce type d’investissement n’est d’ordinaire pas accessible à un particulier.

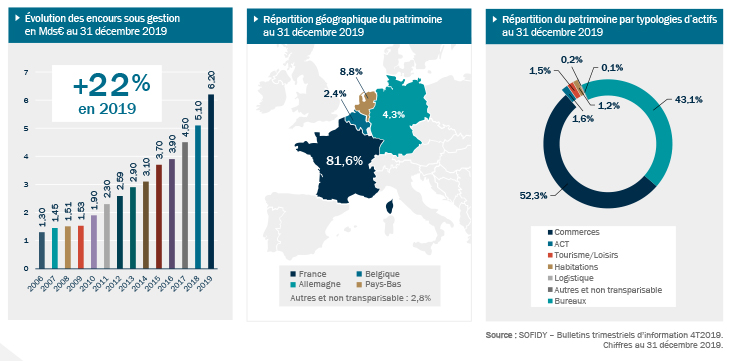

Consultez la carte interactive SOFIMAP présentant l’ensemble de nos actifs immobiliers détenus par SOFIDY

Investissez à travers un contrat d’assurance vie pour conjuguer SCPI et fiscalité attrayante

Détenue en direct, une SCPI est soumise au régime de droit commun de l’assurance vie, pour ce qui concerne l’imposition des revenus fonciers et des plus-values. Pour optimiser un placement en pierre papier, il peut se révéler judicieux de privilégier l’acquisition d’une SCPI via un contrat d’assurance vie. Logée dans un contrat d’assurance-vie, la SCPI devient une unité de compte parmi d’autres solutions d’épargne. En l’absence de retraits de votre contrat, revenus et plus-values ne seront pas fiscalisés. Si vous effectuez des rachats vous n’échapperez pas, comme dans la règle de droit commun aux prélèvements sociaux.

De plus, avant la date du 8éme anniversaire de votre contrat il faudra également acquitter un prélèvement forfaitaire libératoire (PFL). Cependant, passé la maturité fiscale de votre assurance vie, vous bénéficierez d’un abattement de 4 600 € sur les plus-values (9 200 € pour un couple), puis vos gains, qu’il s’agisse de plus-values ou de dividendes, seront soumis à un prélèvement forfaitaire libératoire à taux réduit. Mais vous pouvez tout aussi bien décider de laisser fructifier votre patrimoine. Et les dividendes versés pourront être réinvestis dans votre SCPI.

Mis à jour en mars 2020. Les informations disponibles et contenues dans cette vidéo et dans cette article ont un caractère purement informatif. Elles ne constituent donc en aucun cas ni une sollicitation de vente, ni une recommandation d’achat. Les informations portant sur les performances passées ne préjugent en rien des performances futures. Tout investissement dépend de la situation personnelle, de l’horizon d’investissement et du souhait du client de prendre les risques spécifiques à un investissement immobilier. Certains fonds présentés peuvent également faire l’objet de restrictions de commercialisation qui dépendent de la situation spécifique du souscripteur. Les fonds immobiliers comme les SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement minimale recommandée est généralement de 8 à 10 ans. Comme tout investissement, l’immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués, sans garantie, par la diversification immobilière ou locative du portefeuille du fonds. Les fonds ne bénéficient d’aucune garantie ou protection de capital et présentent un risque de perte en capital. En cas de recours à l’endettement, le risque de perte en capital serait accru. Certains fonds non cotés peuvent présenter une liquidité moindre. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché des parts de ce fonds.